- Siklus Pendapatan Kas

Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berlangsung dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan- penjualan tersebut.

Tujuan utama siklus pendapatan yaitu menyediakan produk yang tepat di tempat dan waktu yang tepat dengan harga yang sesuai.Aktivit

Informasi yang lampau dan yang saat ini diperlukan agar menajemen dapat membuat keputusan strategis berikut ini :• Menentukan harga produk dan jasa

• Menetapkan kebijakan mengenai retur penjualan dan garansi

• Memutuskan jangka waktu kredit yang ditawarkan

• Menentukan kebutuhan pinjaman jangka pendek

• Merencanakan kampanye pemasaran yang baru.Penilaian Kinerja

SIA juga harus menyediakan informasi yang dibutuhkan untuk mengevaluasi kinerja proses yang penting berikut ini :

• Waktu respons terhadap pertanyaan pelanggan

• Waktu yang dibutuhkan untuk memenuhi dan mengirim pesanan

• Persentase penjualan yang membutuhkan pemesanan ulang

• Tingkat dan tren kepuasan pelanggan

• Analisis pangsa pasar dan tren penjualan

• Analisis profitabilitas berdasarkan produk, pelanggan, dan area penjualan

• Volume penjualan dalam dolar dan jumlah pelanggan

• Keefektifan iklan dan promosi

• Kinerja staf penjualan

• Pengeluaran piutang ragu-ragu dan kebijakan kreditSiklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berlangsung dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan2 tersebut. Tujuan utama siklus pendapatan adalah menyediakan produk yang tepat di tempat dan waktu yang tepat dengan harga yang sesuai.

AKTIVITAS BISNIS SIKLUS PENDAPATAN

Empat aktivitas dasar bisnis yang dilakukan dalam siklus pendapatan :

1. Penerimaan pesanan dari para pelanggan

mengambil pesanan pelanggan

Persetujuan kredit

Memeriksa ketersediaan persediaan

Menjawab permintaan pelanggan

2. Pengiriman barang

Ambil dan pak pesanan

Kirim pesanan

3. Penagihan dan piutang usaha

Penagihan

Pemeliharaan data piutang usaha

Pengecualian : Penyesuaian rekening dan penghapusan

4. Penagihan kas

angkah keempat (terakhir) dalam siklus pendapatan adalah penagihan kas, melibatkan:

1. Menangani kiriman uang pelanggan

2. Menyimpannya ke bankKEBUTUHAN INFORMASI DAN PROSEDUR

SIA harus menyediakan informasi operasional yang dibutuhkan untuk melakukan fungsi-fungsi berikut ini:

Merespons pertanyaan pelanggan mengenai saldo akun dan status pesanan.

Memutuskan apakah kredit pelanggan tertentu dapat ditambah atau tidak.

Menentukan ketersediaan persediaan.

Memutuskan jangka waktu kredit yang ditawarkan.

Menentukan harga produk dan jasa.

Menetapkan kebijakan mengenai retur penjualan dan garansi.

Memilih metode untuk mengirim barang.

Apakah contoh informasi tambahan yang seharusnya SIA sediakan ?

Waktu respons terhadap pertanyaan pelanggan

Waktu yang dibutuhkan untuk memenuhi dan mengirim pesanan

Persentase penjualan yang membutuhkan pemesanan ulang

Kepuasan pelanggan

Analisis pangsa pasar dan tren penjualan

Analisis profitabilitas berdasarkan produk, pelanggan, dan area penjualan.PENGENDALIAN : TUJUAN, ANCAMAN, DAN PROSEDUR

Didalam siklus pendapatan, SIA yang didesain dengan baik harus menyediakan pengendalian yang memadai untuk memastikan bahwa tujuan-tujuan berikut ini dicapai :

1. Semua transaksi telah diotorisasikan dengan benar

2. Semua transaksi yang dicatat valid (benar2 terjadi)

3. Semua transaksi yang valid, dan disahkan, telah dicatat

4. Semua transaksi dicatat dengan akurat

5. Asetdijaga dari kehilangan ataupun pencurian

6. Aktivitas bisnis dilaksanakan secara efisien dan efektifAncaman dan pengendalian dalam siklus pendapatan

Entri pesanan penjualan:

1. pesanan pelanggan yang tidak lengkap atau tidak akurat; Pemeriksaan edit entri data.2. Penjualan secara kredit ke pelanggan yang memiliki catt. Kredit buruk; Persetujuan kredit oleh manajer bag. Kredit bukan oleh fungsi penjualan: catt yang akurat atas saldo rek. Pelanggan.

3. Legitimasi pesanan; Ttd diatas dokumen kertas, ttd digital dan sertifikat digital untuk e-biz.

4. . Habisnya persediaan, biaya penggudangan, dan penggudangan, dan pengurangan harga; Sistem pengendalian persediaan

5. Kesalahan pengiriman: barang dag., jumlah dan alamat yang salah; Rekonsiliasi pesanan penjualan dengan kartu pengambilan dan slip pengepakan: pemindai kode garis Pengendalian aplikasi entri data

6. Pencurian persediaan; Batasi akses fisik ke persediaan

7. Kegagalan untuk menagih pelanggan; Pemisahan fungsi pengiriman dan penagihan

8. Kesalahan dalam penagihan; Pengendalian edit entri data Daftar harga

9. Kesalahan dalam memasukkan data ketika memperbarui piutang usaha; Rekonsiliasi buku pembantu piutang usaha dengan buku besar: laporan bulanan ke pelanggan

10. Pencurian kas; Pemisahan tugas; minimalisasi penanganan kas; kesepakatan lockbox; konfirmasikan pengesahan dan penyimpanan semua penerimaan Rekonsiliasi periodic laporan bank dengan catt seseorang yang tidak terlibat dalam pemrosesan penerimaan kas

11. Kehilangan data; Prosedur cadangan dan pemulihan dari bencana; pengendalian akses (secara fisik dan logis)

12. Kinerja yang buruk; Persiapan dan tinjauan laporan kinerja.

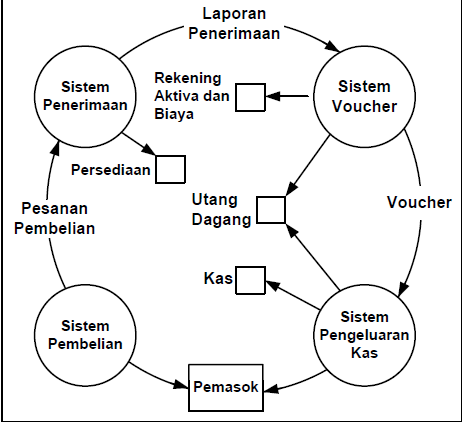

- Siklus Pengeluaran KasSiklus pengeluaran terdiri dari transaksi pemerolehan barang atau jasa. Barang yang diperoleh perusahaan dapat berupa aktiva tetap dan surat berharga yang akan digunakan untuk menghasilkan pendapatan dalam jangka waktu lebih dari satu tahun atau sediaan dan surat berharga yang akan dikonsumsi atau digunakan untuk menghasilkan pendapatan dalam jangka waktu satu tahun atau kurang. Jasa yang diperoleh perusahaan juga dapat dibagi menjadi dua, yaitu jasa yang hanya menghasilkan manfaat satu tahun atau kurang (jasa personel, bunga, asuransi, iklan) dan jasa yang menghasilkan manfaat lebih dari satu tahun (aktiva tidak berwujud).

Jenis-Jenis Akun Yang Mempengaruhi Audit Terhadap Siklus Pengeluaran

Dalam siklus ini terdapat dua transaksi pembelian dan transaksi pengeluaran kas. Transaksi pembelian dan pengeluaran kas mempengaruhi sejumlah rekening sebagai berikut :

- Persediaan

- Persediaan bahan baku

- Biaya dibayar dimuka

- Plant asset

- Asset lain-lain (missal : aktiva tak berwujud)

- Kembalian pembelian

- Potongan pembelian

- Berbagai jenis biaya

- Utang dagang

- 10. Kas

Materialitas, Risiko dan Strategi audit terhadap siklus pengeluaran

Transaksi dalam siklus pengeluaran kadangkala tidak hanya berpengaruh secara individual pada hanya satu rekening saja, tetapi dapat berpengaruh pada lebih satu transaksi. Faktor-faktor risiko melekat yang berhubungan dengan transaksi-transaksi siklus pengeluaran meliputi:

- Seberapa banyak volume transaksi

- Kemungkinan adanya pembelian dan pengeluaran kas yang tidak diotorisasi

- Kemungkinan adanya pembelian aktiva yang tidak memadai

- Dalam kasus kapitalisasi kas atau penentuan biaya periodic harus mempertimbangkan terhadap aspek kesinambungan dalam akuntansinya

Keempat factor tersebut sangat menentukan seberapakah tingkat risiko melekat dalam transaksi siklus ini. Menghadapi kemungkinan tersebut, auditor harus merumuskan strategi dengan menggabungkan tingkat risiko pengendalian yang rendah dan pengujian substansi dalam siklus pengeluaran.

Pemahaman terhadap pengendalian intern

Auditor harus memahami ketiga aspek struktur pengendalian intern yang ada dalam transaksi siklus pengeluaran, yaitu lingkungan pengendalian, system akuntansi, dan prosedur pengendalian. Pemahaman tersebut sangat berguna dalam menentukan strategi audit dalam rangka pengujian substansi.

Aspek lingkungan pengendalian secara umum yang terkait dengan siklus pengeluaran

Auditor harus memahami struktur organisasi klien yang berkaitan dengan aktivitas siklus pengeluaran ini, sebagai contoh : semua proses pembelian barang-barang dibawah kendali direktur operasi, pencatatan dibawah kendali kontroler, sedangkan proses pengeluaran kas dibawah kendali direktur keuangan, pengaturan pembelian aktiva tetap (capital expendictures) dan kebijaksanaan investasi strategis lainnya akan dipertimbangkan bagaimana pelaksanaanya. Untuk memperoleh pemahaman terhadap bagan organisasi, auditor harus melakukan wawancara (inquiry) kepada manajemen.

Sistem akuntansi secara umum yang terkait dengan siklus pengeluaran

Pemahaman terhadap system akuntansi menyebabkan auditor harus mempelajari metode pengolahan data, dokumen-dokumen kunci, serta catatan yang digunakan dalam penanganan transaksi siklus pengeluaran. Untuk itu auditor harus mempelajari manual akuntansi, bagan alir system akuntansi, dan melakukan wawancara dengan petugas bagian akuntansi untuk mengetahui proses pengolahan transaksi dalam siklus pengeluaran.

Prosedur Pengendalian secara umum yang terkait dengan siklus pengeluaran

Auditor harus memahami bagaimana kecenderungan kelima kategori prosedur pengendalian dalam operasi transaksi siklus pengeluaran ini. Kelima kategori tersebut antara lain :

- Adanya otorisasi yang memadai

- Adanya pemisahan tugas

- Adanya dokumen dan catatan akuntansi

- Adanya akses kea rah pengendalian

- Pengecekan yang di lakukan oleh personel yang independent

Auditor harus melakukan evaluasi apakah prosedur pengendalian dalam perusahaan benar-benar telah berjalan dengan baik. Prosedur pengendalian yang tidak memenuhi kelima criteria tersebut mempunyai kecenderungan risiko audit yang tinggi.

Pengendalian Intern terhadap siklus pengeluaran

- Catatan dan dokumen yang biasa digunakan dalam transaksi siklus pengeluaran

- Check, yaitu dokumen perintah pembayaran sejumlah uang kepada bank

- Check Summary, yaitu laporan tentang ringkasan check yang telah dikeluarakan dalam suatu periode

- Cash Disbusement Transaction File, yaitu file yang berisi informasi pembayaran cek untuk penjual atau pihak lain yang digunakan untuk memasukan ke dalam rekening utang dagang dan buku besar

- Cash Disbusement Juornal or Check Register, merupakan catatan formal terhadap pengeluaran cek untuk pihak lain

2. Fungsi-fungsi terkait dalam transaksi siklus pengeluaran

Nama Fungsi Unit Organisasi Pemegang Fungsi - Fungsi yang memerlukan

pengeluaran kas

- Fungsi pencatatan utang

- Fungsi keuangan

- Fungsi akuntansi biaya

- Fungsi akuntansi umum

- Fungsi audit intern

- Fungsi penerimaan kas

Bagian pemasaran atau bagian-bagian lainBagian utang Bagian kasa

Bagian akuntansi biaya

Bagian akuntansi umum

Bagian audit intern

Bagian kasa

Keterangan :

1. Fungsi yang memerlukan pengeluaran kas (misalnya untuk pembelian jasa dan untuk biaya perjalanan dinas), fungsi yang bersangkutan mengajukan permintaan cek kepada fungsi pencatatan utang. Permintaan cek ini harus mendapat persetujuan dari kepala fungsi yang bersangkutan

2. Fungsi pencatatan utama

Fungsi ini bertanggung jawab atas pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi keuangan dalam mengeluarkan cek yang tercantum dalam dokumen tersebut. Fungsi ini juga bertanggung jawab untuk melakukan verifikasi kelengkapan dan validitas dokumen pendukung yang dipakai sebagai dasar pembuatan bukti kas keluar.

3. Fungsi keuangan.

Dalam transaksi pengeluaran kas, fungsi ini bertanggungjawab untuk mengisi cek, meminta otorisasi atas cek, dan mengirimkan cek kepada kreditur via pos atau membayarkan langsung kepada kreditur.

4. Fungsi akuntansi biaya

Dalam transaksi pengeluaran kas, fungsi ini bertanggungjawab atas pencatatan pengeluaran kas yang menyangkut biaya dan persediaan.

5. Fungsi akuntansi umum

Dalam transaksi pengeluaran kas, fungsi ini bertanggungjawab atas pencatatan transaksi pengeluaran kas dalam jurnal pengeluaran kas atau register cek.

6. Fungsi audit intern

Fungsi ini bertanggungjawab untuk melakukan perhitungan kas (cash count) secara periodik dan mencocokkan hasil perhitungannya dengan saldo kas menurut catatan akuntansi (akun kas dalam buku besar). Fungsi ini bertanggungjawab untuk melakukan pemeriksaan secara mendadak (surprised audit) terhadap saldo kas yang ada ditangan dan membuat rekonsiliasi bank scara periodik

Risiko yang terdapat struktur pengendalian intern siklus pengeluaran.

Dalam memahami risiko pengendalian yang timbul dalam transaksi pengeluaran kas harus memperhatikan kemungkinan-kemungkinan salah saji, pengendalian yang dibutuhkan, serta kemungkinan pengujian yang harus dilakukan berikut ini:

a. Terhadap transaksi pembayaran hutang.

- Kemungkinan adanya pengeluaran cek untuk pembelian yang tidak disetujui, harus dikendalikan dengan cara penandatanganan cek melakukan penelaahan terhadap kelengkapan pendukung voucher dan persetujuannya. Auditor dapat melakukan pengujian dengan cara observasi apakah penandatanganan cek melakukan pengecekan dengan bebas terhadap dokumen pendukung.

- Kemungkinan voucher dibayar dua kali, dikendalikan dengan pemberian cap terhadap voucher dan dokumen pendukungnya bila telah dibayar. Auditor dapat melakukan pengujian apakah semua pembayaran diberi cap.

- Check mungkin dibayarkan untuk jumlah yang salah, dikendalikan dengan pengecekkan oleh pihak yang bebas mengenai kesesuaian jumlah dalam check dengan voucher-nya.

- Check mungkin dirubah setelah ditandatangani, dikendalikan dengan pengecekan pemberian tanda cek yang dikirim. Auditor dapa melakukan pengujian dengan melakukan wawancara tentang prosedur pengiriman check, dan observasi proses pengiriman check.

b. Terhadap transaksi pengeluaran kas.

- Check mungkin tidak dicatat, dikendalikan dengan check yang bemomor urut tercetak. Auditor melakukan pengujian terhadap penggunaan dokumen bemomor urut tercetak.

- Kesalahan-kesalahan dalam pencatatan check, dikendalikan dengan pembuatan rekonsiliasi bank secara periodik oleh pihak yang bebas. Auditor dapat melakukan pengujian terhadap bank rekonsiliasi.

- Check tidak dicatat dengan segera, dikendalikan oleh pihak yang bebas untuk mencocokkan tanggal check dan tanggal pencatatannya. Pengujian yang dilakukan dengan memperlihatkan kembali adanya kebebasan dalam pengecekan.

- Siklus PenggajianAUDIT ATAS SIKLUS PENGGAJIAN DAN PERSONALIA

Siklus penggajian dan personalia meliputi penggunaan tenaga kerja dan pembayaran kesemua pegawai, tanpa memperhatikan klasifikasi atau metode penentuan kompensasi. Pegawai dapat berupa eksekutif dengan gaji tetap ditambah dengan bonus, pekerja kantor berdasarkan gaji bulanan dengan atau tanpa lembur, wiraniaga berdasarkan komisi, buruh pabrik dan pegawai serikat pekerja dibayar berdasarkan jam.

Siklus penggajian dan personalia meliputi semua bentuk kompensasi yang diberikan kepada seluruh aktivitas tenaga kerja yang dipekerjakan perusahaan. Rekening-rekening yang terbentuk dalam siklus ini antara lain:

- Kompensasi pokok (meliputi gaji, upah, insentip, dan macam-macam tunjangan karyawan)

- Pajak atas gaji/upah karyawan

- Biaya tenaga kerja langsung (biaya overhead pabrik)

- Biaya tenaga kerja langsung

- Utang atas gaji/upah karyawan

- Gaji dibayar dimuka (uang muka gaji)

Permasalahan Audit Terhadap Siklus Penggajian dan Personalia

Siklus ini menjadi penting dengan beberapa alasan.. Pertama gaji, upah, dan pajak penghasilan pegawai, dan beban pegawai lainnya merupakan komponen utama pada kebanyakan perusahaan, kedua beban tenaga tenaga kerja (labour) merupakan pertimbangan penting dalam penilaian persediaan pada perusahaan menufaktur dan konstuksi, dimana klasifikasi dan alokasi beban upah yang tidak semestinya dapat menyebabkan salah saji laba bersih secara material. Terakhir, penggajian merupakan bidang yang menyebabkan pemborosan sejumlah besar sumber daya perusahaan karena inefisiensi atau pengujian melalui fraud.

Dalam perusahaan yang lebih besar, seringkali kebanyakan akun buku besar untuk memiliki lima puluh atau lebih akun beban gaji. Penggajian juga mempengaruhi akun persediaan barang jadi pada perusahaan manufaktur. Audit atas siklus penggajian dan personalia meliputi perolehan pemahaman atas struktur pengendalian intern, penetapan resiko pengendalian, pengujian atas substantif atas transaksi, prosedur analitis dan pengujian terinci atas saldo.

Jenis-jenis Akun Yang Mempengaruhi Siklus Penggajian dan Personalia

Jenis jenis akun yang mempengaruhi adalah :

- Beban Gaji dan Upah

- Pajak penghasilan ditanggung perusahaan dan tunjangan pegawai

- Kewajiban berupa hutang gaji, hutang pajak penghasilan pegawai

- Akun sejenis yang berhubungan dengan penggajian

Menjelaskan dan menilai materialitas, resiko dan strategi audit

Kecurangan dalam pembuatan daftar gaji menjadi perhatian auditor. Kecurangan semacam ini timbul dari adanya pegawai fiktif yang dimasukkan dalam daftar gaji, dan kemungkinan kesalahan yang disengaja dalam menyusun klasifikasi daftar gaji. Ini berarti ada karyawan yang dihitung dengan tarif yang lebih tinggi. Disamping adanya kecurangan tersebut, akuntan harus memperhatikan ketelitian perhitungan sejak penhitungan waktu hadir, insentif sampai dengan pembuatan daftar gaji dan pembuatan slip gaji.

Berbagai aspek resiko diatas akan mempengaruhi strategi audit siklus penggajian dan personalia, oleh karena itu hal hal yang harus dipertimbangkan adalah :

- Resiko audit yang utama timbul dari pemrosesan transaksi penggajian

- Perusahaan pada umumnya memperluas cakupan pengendalian intern untuk transaksi penggajian

- Saldo hutang gaji pada akhir tahun kadang kala tidak material

Teknis audit yang disarankan

- Verifikasi kecermatan penyajian berbagai saldo, daftar dan buku pembantu

- Terapkan prosedur analitikal

- Lakukan inspeksi proses penghitungan daftar gaji dan hutang

- Hitung kembali dan lakukan pengujian terhadap daftar gaji dan upah

- Bandingkan penyajian statement dengan GAAP

Struktur Pengendalian Intern

Auditor harus memahami struktur pengendalian intern dalam aktivitas pembayaran gaji. Ketiga unsur pengendalian intern harus dipahami, agar dapat menentukan resiko audit yang akan dihadapinya.

Aspek struktur pengendalian yang harus diperhatikan auditor adalah :

a. Lingkungan pengendalian

Sangat dipengaruhi sistem perekonomian yang berlaku. Dalam menerapkan sistem penggajian ini dipengaruhi oleh kesepakatan kerja dengan organisasi buruh setempat. Dalam masalah penggajian ini manager personalia menghadapi masalah yang sangat pelik karena pada dasarnya transaksi tenaga kerja terjadi setiap saat bersamaan dengan operasinya perusahaan.

b. Sistem akuntansi

Mencerminkan proses penanganan transaksi penggajian dalam operasi perusahaan. Auditor harus memahami sistem yang digunakan untuk menangani transaksi jasa-jasa tenaga kerja beserta aspek pengendaliannya

c. Prosedur pengendalian

Menghendaki pelaksanaan lima aspek kategorisasi sistem pengendalian intern dalam operasi perusahaan. Kelima kategori tersebut adalah otorisasi yang memadai, dokumen dan buku-buku catatan, pemisahan tugas, akses kendalian dan pengecekan oleh pihak yang independent

Catatan dan dokumen dalam siklus penggajian dan personalia

Dokumen-dokumen dan catatan akuntansi yang digunakan dalam prosedur penggajian antara lain sebagai berikut :

- Personal Authorization adalah surat keputusan yang berisi penempatan dan penugasan seseorang karyawan dalam posisi dan jabatan tertentu

- Clock Card adalah formulir daftar hadir karyawan

- Time tickect adalah formulir yang digunakan untuk mencatat waktu kerja seseorang karyawan atas penugasan dan jabatan tertentu

- Payroll Register adalah laopran yang berisi informasi penggajian seluruh karyawan perusahaan.

- Payroll Check adalah dokumen yang berisi perintah kepada bank untuk membayarkan sejumlah uang sebagai kompensasi yang diserahkan kepadanya.

- Labor Cost Distribution Summary adalah laporan yang berisi jumlah pembayaran gaji setiap periode untuk setiap klasifikasi rekening gaji

- Employee Personnel File merupakan data permanen yang berisi risalah kerja setiap karyawan

- Personnel Data Master File adalah arsip data personel berkomputer yang termuktahir

- Employee Earning Master File adalah arsip data personel untuk komputer mengenai penghasilan masing-masing karyawan

Fungsi-fungsi yang terkait pada siklus penggajian personalia

Kerjasama diantara berbagai bagian tersebut menunjukkan fungsi tertentu yang antara lain :

a. Hiring Employees

Fungsi ini berkaitan dengan proses penempatan karyawan pada suatu unit kerja

b. Authorizing Payroll Changes

Adalah fungsi personalia yang berkaitan dengan penetapan struktur gaji atau upah seseorang beserta perubahannya dalam sistem penggajian perusahaan

c. Preparing Attendance dan Time Keeping Data

Adalah fungsi personalia yang berkaitan dengan pencatatan kehadiran seseorang dalam kantor atau pabrik dan pencatatan aktifitas seseorang di unit kerja masingmasing

d. Preparing the Payroll

Adalah fungsi personalia yng berkaitan dengan penyiapan daftar gaji seluruh karyawan

e. Recording the Payroll

Adalah fungsi akuntansi yang berkaitan dengan pencatatan semua transaksi penggaj ian

f. Paying the Payroll

Adalah fungsi berkaitan dengan pembayaran gaji kepada setiap individu karyawan

g. Filling Payroll Tax Return

Adalah fungsi ini berkaitan dengan penanganan pembayaran pajak untuk setiap individu karyawan

- Siklus Manajemen SDM

Siklus Penggajian dan Manajemen Sumber Daya Manusia

Dibawah ini merupakan materi dari Sistem Informasi Akuntansi, dimana kelompok kami disuruh untuk menjelaskan bagaimana “Siklus Penggajian dan Manajemen Sumber Daya Manusia”.Perbarui File Induk Penggajian• Aktivitas pertama dalam siklus manajemen sumber daya manusia / penggajian melibatkan pembaruan file induk penggajian untuk mencerminkan berbagai jenis perubahan penggajian seperti: mempekerjakan orang baru, pemberhentian, perubahan tingkat gaji, atau perubahan dalam pengurangan diskresi.• Merupakan hal yang penting untuk diperhatikan bahwa semua perubahan penggajian dimaksudkan tepat pada waktunya dan secara tepat ditampilkan dalam periode pembayaran berikutnya.• Aktivitas kedua dalam siklus manajemen sumber daya manusia / penggajian adalah memperbarui informasi mengenai tarif dan pemotongan pajak lainnya.• Perubahan tersebut terjadi ketika bagian penggajian menerima pembaruan mengenai perubahan dalam tarif pajak dan pemotongan gaji lainnya dari berbagai unit pemerintah dan perusahaan asuransi.• Aktivitas ketiga dalam siklus penggajian adalah memvalidasi data waktu dan kehadiran pegawai.• Informasi ini datang dalam berbagai bentuk, bergantung pada status pembayaran pegawai.Validasi Data Waktu dan KehadiranProsedur:• Departemen penggajian bertanggungjawab validasi catatan waktu pegawai.• Bagi para pegawai pabrik, validasi melibatkan perbandingan jumlah waktu kerja dengan waktu yang digunakan pada setiap kerja.• The payroll clerk calculates batch totals and enters them along with the time data.• The batch totals are recalculated by the computer after subsequent processing steps.• Data transaksi penggajian dimasukkan melalui terminal online.• Edit checks are performed on each time and attendance record.Mempersiapkan Penggajian• Aktivitas keempat dalam siklus penggajian adalah mempersiapkan penggajian.• Data mengenai jam kerja diberikan dari departemen tempat pegawai bekerja..• Informasi tingkat gaji didapat dari file induk penggajian.• Orang yang bertanggunjawab membuat cek pembayaran tidak dapat membuat rekord baru ke file ini.• Prosedur:• Pemrosesan penggajian dilakukan dalam departemen operasi komputer.• File transaksi penggajian diurut berdasarkan nomor pegawai.• File data yang telah diurutkan kemudian digunakan untuk membuat cek gaji pegawai.• Semua potongan penggajian akan dijumlah dan totalnya dikurangkan dari gaji kotor untuk mendapatkan gaji bersih• Apakah jenis pemotongan penggajian?• Potongan pajak penghasilan• Potongan sukarela• Akhirnya, daftar penggajian dan cek gaji pegawai dicetak.Membayar GajiAktivitas kelima adalah pembayaran yang sesungguhnya atas cek gaji ke pegawai.• Sebagian besar pegawai dibayar dengan menggunakan cek atau dengan penyimpanan langsung gaji bersih ke rekening bank pribadi mereka.• Prosedur :• Sekali cek gaji dibuat (dipersiapkan), daftar penggajian dikirim ke bagian hutang usaha untuk ditinjau dan disetujui.• Voucher pengeluaran kemudian dibuat.• Voucher pengeluaran dan penggajian kemudian dikirim ke kasir.Hitung Kompensasi dan Pajak yang Dibayar Perusahaan• Perusahaan membayar beberapa pajak penghasilan dan kompensasi pegawai secara langsung• Hukum federal dan negara bagian juga mensyaratkan perusahaan untuk memberikan kontribusi dalam persentase tertentu ke setiap gaji kotor pegawai, hingga ke batas maksimum tahunan, untuk dana asuransi kompensasi pengangguran federal dan negara bagian.• Perusahaan sering kali memberikan kontribusi atau menanggung keseluruhan pembayaran premi asuransi kesehatan, cacat, dan jiwa untuk para pegawai.• Banyak perusahaan juga menawarkan pada para pegawai mereka rencana kompensasi fleksibel.• Banyak perusahaan menawarkan dan memberikan kontribusi atas pilihan rencana tabungan hari tua.Keluarkan Pajak Penghasilan dan Potongan Lain-Lain• Aktivitas terakhir dalam proses penggajian membayar kewajiban pajak penghasilan dan potongan sukarela lainnya dari setiap pegawai.• Organisasi harus secara periodik membuat cek atau menggunakan transfer dana secara elektronis untuk membayar berbagai kewajiban pajak yang terjadi.• Lembaga pemerintah terkait menspesifikasikan waktu untuk pembayaran ini.• Dana yang secara sukarela dikurangi dari cek gaji pegawai untuk berbagai kompensasi, seperti rencana tabungan gaji, harus dibayarkan ke organisasi terkait.Tujuan Pengendalian, Ancaman, dan Prosedur• Fungsi utama kedua dari SIA dalam manajemen SDM / penggajian adalah menyediakan pengendalian internal yang memadai agar dapat memastikan terpenuhinya tujuan-tujuan berikut ini :1. Semua transaksi penggajian diotorisasi dengan benar.2. Semua transaksi penggajian yang dicatat valid.3. Semua transaksi penggajian yang valid dan diotorisasi dicatat4. Semua transaksi penggajian dicatat secara akurat.5. Peraturan pemerintah terkait yang berhubungan dengan pengiriman pajak dan pengisian laporan penggajian serta MSDM telah dipenuhi.6. Aset (baik kas dan data) dijaga dari kehilangan atau pencurian.7. Aktivitas siklus manajemen SDM / penggajian dilakukan secara efisien dan efektif.Kebutuhan Informasi dan Prosedur• Fungsi ketiga SIA adalah memberikan informasi yang berguna untuk pengambilan keputusan.• Sistem penggajian harus didesain untuk mengumpulkan dan mengintegrasikan data biaya dengan jenis informasi lainnya agar memungkinkan pihak manajemen membuat jenis keputusan berikut ini :1 Kebutuhan pegawai di masa mendatang2 Kinerja pegawai3 Moral pegawai4 Efisiensi dan efektivitas pemrosesan penggajian• Beberapa informasi biasanya diberikan oleh sistem penggajian.• Informasi lainnya, seperti data tentang keahlian pegawai, biasanya diberikan oleh sistem manajemen SDM.• Informasi lainnya, seperti data mengenai moral pegawai, biasanya tidak dikumpulkan baik oleh sistem manajemen SDM / penggajian.DAFTAR PUSTAKA

http://wartawarga.gunadarma.ac.id/2011/12/siklus-pendapatan-penjualan-dan-penagihan-kas/http://wizii.blogspot.com/2012/03/analisa-laporan-arus-kas-pada.html

http://akuntansibisnis.wordpress.com/2010/06/16/audit-siklus-pengeluaran/

http://linlindaantebellum.wordpress.com/matkul-smstr-3/sia/resume6/

http://christinapandu.blogspot.com/2011/11/siklus-pengeluaran-pembelian-dan.html

http://sienjosiam.blogspot.com/2010/11/siklus-penggajian-dan-manajemen-sumber.html